Vextir af bankainnistæðum og leigutekjur hafa áhrif á upphæð ellilífeyris Lífeyrissjóðstekjur og atvinnutekjur spila á ákveðinn hátt inn í það hversu háan ellilífeyri fólk á rétt á frá Tryggingastofnun ríkisins.

Sama gildir um fjármagnstekjur.

Almenna reglan er sú að allar skattskyldar tekjur einstaklings hafa áhrif á greiðslur ellilífeyris Tryggingastofnunar að undanskildum viðbótarlífeyrissparnaði og fjárhagsaðstoð sveitarfélaga. Skattskyldar fjármagnstekjur einstaklinga eru til dæmis vaxtatekjur, arður, söluhagnaður, leigutekjur og eftir atvikum höfundaréttargreiðslur.

Þannig geta bankainnistæður skipt máli og það hvort fólk eigi aukafasteign sem er leigð út.

Taka má dæmi um einstakling sem á 3 milljónir króna á óverðtryggðum bankareikningi með 3% vöxtum, sem eru greiddir út árlega. Fjármagnstekjur af slíkum reikningi væru 30.000 krónur á ári. Skerðingarhlutfall ellilífeyris er 45% og því myndu þessar fjármagnstekjur skerða greiðslur til viðkomandi um 13.500 krónur á ári.

Fjármagnstekjur hjóna og sambúðarfólks eru sameiginlegar og hafa áhrif til helminga á útreikning ellilífeyris beggja.

Þar sem vextir eru mjög lágir eins og er, eru fjármagnstekjur af bankareikningum minni og skerða því ellilífeyrinn minna. Sá sem á þrjár milljónir króna á reikningi sem ber 1% vexti er ekki með nema 10.000 krónur í fjármagnstekjur af honum yfir árið. Skerðing ellilífeyrisins verður þá 4.500 krónur á ári.

Hafi fólk sem fær ellilífeyri frá Tryggingastofnun 1.860.000 krónur í leigutekjur yfir árið, lækka greiðslurnar sem það ætti ella rétt á hjá TR, um 45% af þessum tekjum, eða um 837.000 krónur yfir árið.

Hlutabréfaeign hefur ekki áhrif á upphæð ellilífeyris, nema hlutabréfin séu seld með hagnaði.

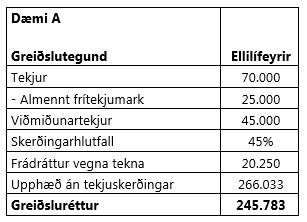

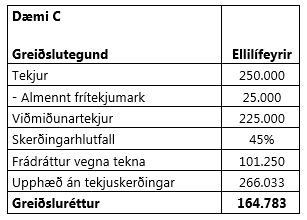

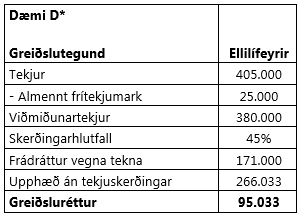

Hérna eru nokkur dæmi um hvernig lífeyrissjóðstekjur og fjármagnstekjur (Tekjur) hafa áhrif á greiðslur frá TR. Neðst í hverju dæmi eru Greiðsluréttur, þ.e. sá ellilífeyrir sem einstaklingurinn á rétt á frá Tryggingastofnun.

Hérna eru nokkur dæmi um hvernig lífeyrissjóðstekjur og fjármagnstekjur (Tekjur) hafa áhrif á greiðslur frá TR. Neðst í hverju dæmi eru Greiðsluréttur, þ.e. sá ellilífeyrir sem einstaklingurinn á rétt á frá Tryggingastofnun.