Svokallað frítekjumark eldri borgara var, eins og margoft hefur komið fram, lækkað úr 109 þúsund krónum á mánuði um síðustu áramót í 25 þúsund krónur á mánuði.

Sigurður Þórðarson

Í fyrri reglum var frítekjumarkið miðað við launatekjur í viðbót við lífeyristekjur. Einnig var frítekjumark á vaxtagreiðslum. Í nýju reglunum er frítekjumarkið miðað við allar tekjur samanlagðar hvort heldur það eru lífeyristekjur, launatekjur eða vaxtatekjur. Þetta þýðir í raun að þeir lífeyrisþegar sem hafa meira en 25.000 kr. á máuði í lífeyristekjur fá skerðingu strax á fyrstu kr. sem þeir vinna sér inn aukalega.

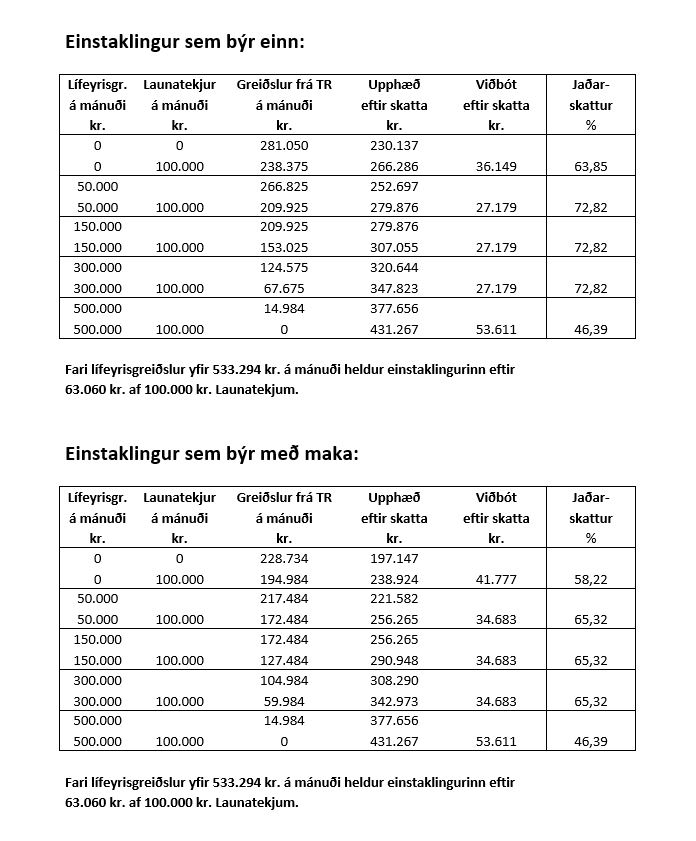

Lítum á nokkur dæmi um hvernig atvinnutekjur skerða greiðslur frá Tryggingastofnun eins og staðan er núna. En jaðarskattar einstaklinga sem búa einir eru á bilinu 46 til 73%. Það var Sigurður Þórðarson verkfræðingur sem reiknaði þetta út fyrir Lifðu núna og þessar tölur birtust fyrst í þættinum Fimmtíu plús á Hringbraut. Fyrir neðan þessa færslu er nákvæmari tafla um jaðarskatt eldra fólks.

Jaðarskattur einstaklinga á bilinu 46-73%

Tökum dæmi af einstaklingi sem býr einn og hefur engar aðrar tekjur en þær sem Tryggingarstofnun ríkisins greiðir honum, sem eru rétt rúmar 230 þúsund á mánuði eftir skatt. Ef hann vinnur sér inn 100 þúsund krónur til viðbótar í launuðu starfi, lækkar greiðslan sem hann fær frá Tryggingastofnun. Heildarútkoman er sú að 100 þúsund króna viðbótartekjurnar skila honum einungis 36.000 króna launahækkun. Jaðarskattur þessa einstaklings er því tæp 64%.

Ef þessi sami einstaklingur er með 150 þúsund krónur í lífeyrissjóð á mánuði, fær hann greiðslu frá Tryggingastofnun á móti og er með um 280 þúsund krónur í tekjur eftir skatt. Setjum svo að hann sé svo heppinn að geta unnið fyrir 100 þúsund krónum í viðbótartekjur á mánuði. Þá lækkar greiðsla Tryggingastofnunar til hans, um rétt tæplega 57.000 krónur. Hann fær í raun einungis 27 þúsund krónur af 100 þúsund króna viðbótartekjunum. Þarna er jaðarskatturinn orðinn nær 73%.

Ef einstaklingur sem býr einn er með 500 þúsund krónur úr lífeyrissjóði, fær hann einungis um 15.000 krónur frá Tryggingastofnun og tekjur hans eftir skatt eru rúmar 377 þúsund krónur. Vinni hann sér inn 100.000 krónur, fellur 15.000 króna greiðslan frá Tryggingastofnun niður. En hann heldur hins vegar eftir tæplega 54 þúsund krónum af 100.000 króna viðbótartekjunum. Hans jaðarskattur er því rúmlega 46%.

Einstaklingur sem býr með maka með jaðarskatt á bilinu 46 til 65 %.

Lítum á eitt dæmi um hvernig jaðarskatturinn kemur út fyrir einstakling sem býr með maka, en slíkt fólk hefur heldur lægri jaðarskatt en þeir sem búa einir.

Ef einstaklingur sem býr með maka hefur 150 þúsund krónur úr lífeyrissjóði eru samanlagðar tekjur hans eftir skatt rúmlega 256 þúsund. Vinni hann sér inn 100 þúsund króna viðbótartekjur, hækka tekjur hans hins vegar einungis um tæplega 35 þúsund krónur. Jaðaskatturinn er rétt rúmlega 65%.

Þegar upp er staðið eru það þeir sem hafa hæstu tekjurnar sem geta hækkað tekjur sínar mest með því að vinna sér inn 100 þúsund króna viðbótartekjur. Þeir sem hafa engan lífeyrissjóð koma næst best út. Þeir sem eru í millihópunum með lífeyrissjóð á bilinu 25-400 þúsund eiga hins vegar erfiðast með að afla sér viðbótartekna í þessu kerfi. Af þeim hirðir jaðarskatturinn mest. Og hversu hvetjandi er það fyrir fólk, að vinna sér inn aukatekjur, ef 65 – 72% af þeim fara í jaðarskatta?

Tafla um jaðarskatt. Höfundur: Sigurður Þórðarson verkfræðingur