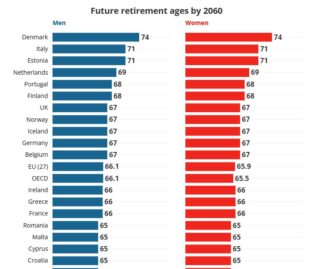

Hækkun ellilífeyrisaldurs hefur verið mikið til umræðu í nágrannalöndum okkar í Evrópu. Frakkar hafa á síðustu vikum mótmælt harðlega áformum Macrons forseta um að hækka ellilífeyrisaldurinn úr 62 árum í 64 ár árið 2030. Gagnrýnendur segja að breytingin muni koma harðast niður á þeim sem minna mega sín. Miðað er við að eftirlaunaaldurinn hækki um sex mánuði á ári frá 2027 til 2030. Framtíðaráformin gera ráð fyrir að ellilífeyrisaldurinn í Frakklandi verði orðinn 66 ár, árið 2060. Þetta kemur fram í grein á euronews.com. sem byggir á nýlegum tölum frá OECD.

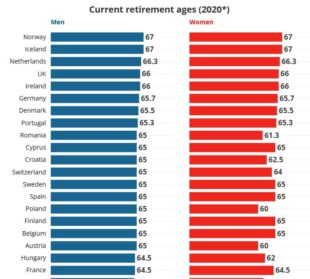

Núverandi eftirlaunaaldur í 20 OECD ríkjum

Meðal eftirlaunaaldurinn í OECD, 64 ár fyrir karla en 63 ár fyrir konur

Eftirlaunaaldur er mismunandi hár í löndunum innan OECD. Í sumum ríkjanna fara konur á eftirlaun á undan körlunum. Eftirlaunaaldurinn er hæstur í Noregi og á Íslandi, 67 ár. Lægsti eftirlaunaaldurinn er í Tyrklandi, 52 ár fyrir karla og 49 ár fyrir konur. Meðal eftirlaunaaldur innan OECD landanna er hins vegar 64,3 ár fyrir karla og 63.5 ár fyrir konur. Ef Tyrkland er ekki talið með er eftirlaunaaldurinn í þeim Evrópulöndum sem OECD birtir tölur yfir, að meðaltali 65 ár. Við þetta bætist að fólk lifir lengur og sá tími sem það er á eftirlaunum lengist þannig líka.

OECD metur það svo, að eftirlaunaaldurinn í álfunni muni hækka um að meðaltali tvö ár, fram til ársins 2060. Meðal eftirlaunaaldurinn verði þannig 65-66 ár. Danir hafa hins vegar gefið það út að þeir ætli að hækka eftirlaunaaldurinn í 74 ár, sem verður þá hæsti eftirlaunaaldur í heimi.

Framtíðar eftirlaunaaldur í 20 OECD ríkjum

Margir lífeyrissjóðir í Evrópu stefna í „gjaldþrot“

Langlífið ásamt fólksfækkun í flestum Evrópuríkjum gera að að verkum að skattgreiðendurnir sem standa undir lífeyriskerfunum, verða stöðugt færri á meðan skuldbindingarnar vaxa. Margir sjóðir í Evrópu eru með svokallað gegnumstreymiskerfi, sem þýðir að skattgreiðendur á hverjum tíma þurfa að standa undir lífeyrinum. Hér á landi tíðkast hins vegar söfnunarsjóðir í lífeyriskerfinu, sem þýðir að launþegar greiða beint í þá og þeir ávaxta iðgjöldin til að standa undir lífeyrisgreiðslunum.

Þar sem gegnumstreymissjóðir eru við lýði í Evrópu, er áhyggjuefni stjórnvalda því, hvernig fjármagna á kerfið. Í raun stefnir það í „gjaldþrot“ í ýmsum löndum. En þau munu ekki verða gjaldþrota í eiginlegum skilningi en hættan er sú, að það verði að lækka ellilífeyririnn þegar tekjur til að standa undir kerfunum minnka.